-

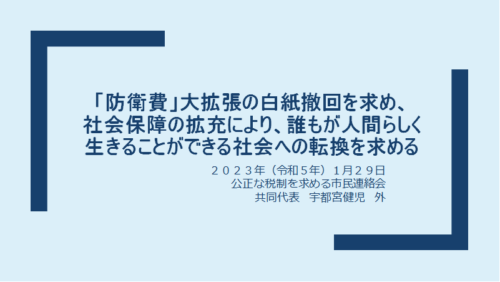

「防衛費」大拡張の白紙撤回を求め、社会保障の拡充により、誰もが人間らしく生きることができる社会への転換を求める

1 政府は、国家安全保障戦略を大きく転換し、「反撃能力(敵基地攻撃能力)」の保有、南西地域の防衛体制の強化など、防衛力を抜本的に強化することを決め、その具体化として、「防衛予算」を、GDP比2%以上へと倍増させる方針を決定した。そして、27年度までの5年間で、総額43兆円もの巨額の防衛予算を確保し、その裏付けとして、23年度か... -

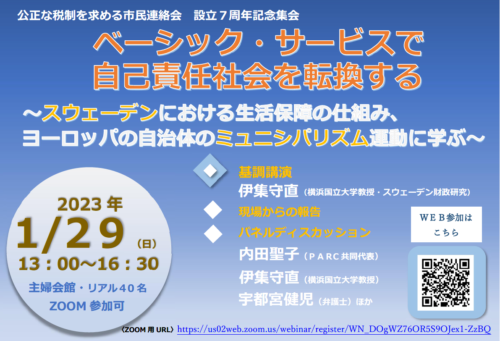

1/29集会「ベーシック・サービスで自己責任社会を転換する~スウェーデンにおける生活保障の仕組み、ヨーロッパの自治体のミュニシパリズム運動に学ぶ~」

公正な税制を求める市民連絡会が設立して7年になります。 この間、私たちは、誰もが人間らしく生きることができる社会への転換が必要であり、そのためには、教育、子育て、介護などの人々の普遍的・基礎的ニーズの充足(普遍主義によるベーシック・サー ビスの拡充)、不公正な税と社会保険料負担のあり方の是正、これらにより、税と社... -

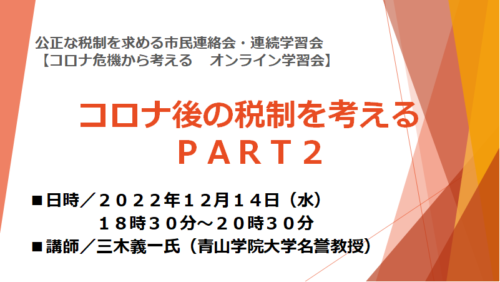

12/14 オンライン学習会「コロナ後の税制を考える PART2」三木義一(青山学院大学名誉教授) 公正な税制を求める市民連絡会主催

公正な税制を求める市民連絡会では、2020年9月、「コロナ後の税制を考える」というテーマで、三木義一さんを講師に迎え学習会を開催しました。それから2年が経過し、なおコロナ禍が続き、物価の高騰や急激な円安など、わが国を取り巻く生活環境は厳しさを増しています。このような状況を受けて、今、必要とされる税制、財政について、... -

コロナ禍・物価高で導入強行? STOP!インボイス 11.1院内集会

2023年10月から、消費税の適正な納税のためとして、インボイス制度の導入が予定されています。 インボイス制度の導入により、これまで、消費税の免税事業者であったフリーランスや個人事業者が、取引先から、適格請求書(インボイス)発行事業者になることを求められ、これに応じれば、免税とならずに生活が圧迫されることになり、他方、こ... -

10/16 格差と闘う!税制と社会保障-スウェーデンからの示唆-(第41回全国クレサラ・生活再建問題被害者交流集会in滋賀・第6分科会)

コロナ禍で一層拡大する格差。行き過ぎた格差は、社会の公正さを失わせ、分断を引き起こし、民主主義を蝕みます。高福祉国家スウェーデンのあり方も参考に、社会保険料、金融所得課税、消費税など、格差を拡大させる税と社会保障のあり方を変え、格差と闘う方策を考えます。 【日時】10月16日(日)午後2時~4時頃 第1部 基調講演 ... -

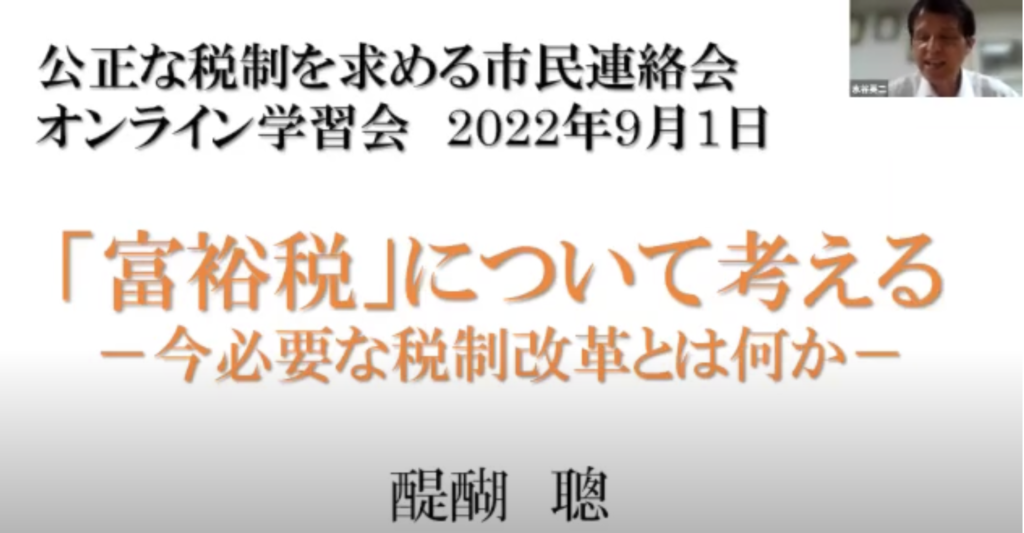

【動画】醍醐 聡東京大学名誉教授/「富裕税」について考える-今必要な税制改革とは何か-(2022/9/1 公正な税制を求める市民連絡会 連続オンライン学習会)

「富裕税」について考える-今必要な税制改革とは何か-(公正な税制を求める市民連絡会 連続オンライン学習会) 講師:醍醐 聡 東京大学名誉教授 日時:2022年9月1日(木)18時30分から20時30分実施 主催:公正な税制を求める市民連絡会 こちらから、視聴いただくことができます。 https://www.youtube.com/watch?v=uraH3I... -

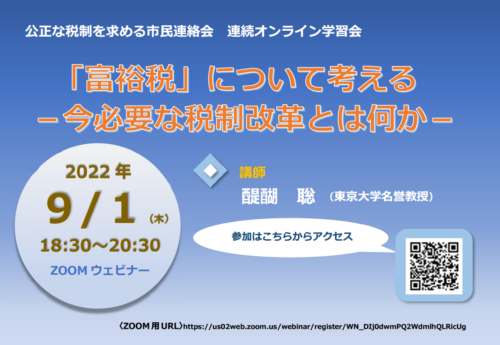

9/1(木)18:30~「富裕税」について考える-今必要な税制改革とは何か-(公正な税制を求める市民連絡会 連続オンライン学習会)

講師:醍醐 聡東京大学名誉教授日時:2022年9月1日(木)18時30分から20時30分方式:オンライン(Zoomウェビナー)参加資格:どなたでも参加できます。下記からお申込みください。 コロナ禍が長期化する中で、困窮世帯の生活支援、休業休職の補償に必要な財源を確保することが急務となっています。消費税は低所得者に厳しい逆... -

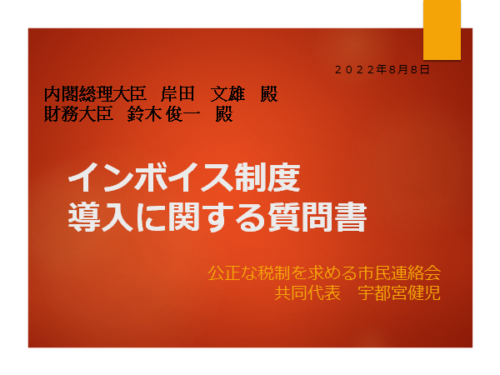

「インボイス制度導入に関する質問書」 公正な税制を求める市民連絡会

公正な税制を求める市民連絡会は、政府に対し、2022年8月8日、衆議院第2議員会館内にて、「インボイス制度に関する質問書」を提出しました。内容は以下のとおりです。 「インボイス制度導入に関する質問書」 私たち公正な税制を求める市民連絡会は、公正な税制により社会保障を充実させ、貧困と格差を是正することを目的として、201... -

インボイス制度の拙速な導入に反対する声明(公正な税制を求める市民連絡会)

公正な税制を求める市民連絡会は、2022年8月8日、「インボイス制度の拙速な導入に反対する声明」を公表しました。内容は、以下のとおりです。 インボイス制度の拙速な導入に反対する声明 2023年10月から、消費税の適正な納税のためとして、インボイス制度の導入が予定されている。 インボイス制度とは、消費税の仕入税額控除(事業者が消費税... -

ニュースレター Vol.20:軍拡ではなく社会保障の充実を!!

公正な税制を求める市民連絡会の会報の第20号(2022.7月号)です。 下記リンクをクリックするとPDFデータがダウンロードできます。ぜひご覧ください。 タックス・ジャスティス Vol.20-(PDFファイル:1.27MB)