公正な税制を求める市民連絡会のホームページへようこそ。

私たちは、社会保障の充実を目指し、不公正税制の是正、所得再配分の強化、税制の透明化に向けた取り組みを進めるため、市民連絡会を設立し、この問題に関心のある多くの市民、団体の方々に参加を呼びかけています。

-

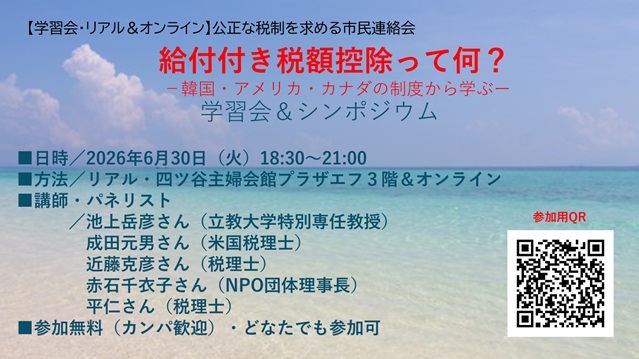

6/30「給付付き税額控除って何?」リアル&オンライン学習会(公正な税制を求める市民連絡会)

昨年秋、高市内閣によって突然検討が始まった「給付付き税額控除」。しかし、その制度内容を正しく説明できる人は多くありません。本学習会では、韓国・アメリカ・カナダの導入事例を手がかりに、「制度の目的は何か」「どんな制度が望ましいのか」を市民の皆さんと一緒に考えます。格差と貧困が深刻化する中、税と社会保障のあり方を問い直… -

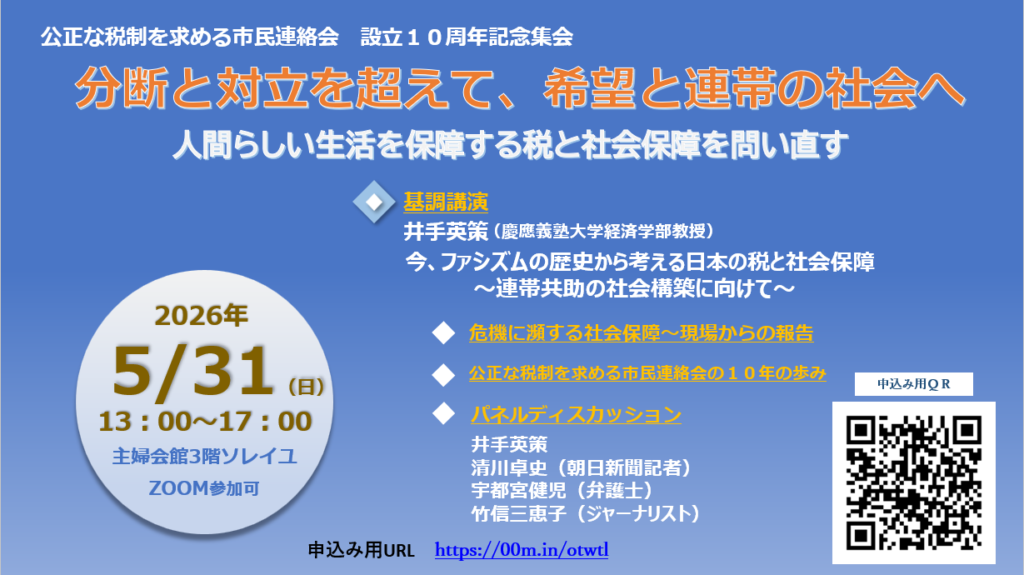

5/31(日) 分断と対立を超えて、希望と連帯の社会へ~人間らしい生活を保障する税と社会保障を問い直す~(公正な税制を求める市民連絡会設立10周年記念集会)

公正な税制を求める市民連絡会は、格差と貧困が拡大する社会構造を見直し、誰もが尊厳をもって人間らしく生きられる社会の実現を目指し、不公正な税制の是正や社会保障の充実を求めて取組を続け、本年で創立10周年を迎えます。 格差と貧困が深刻化し、分断と対立が広がり、財政民主主義が危機にある現状を、私たちはどうすれば乗り越え… -

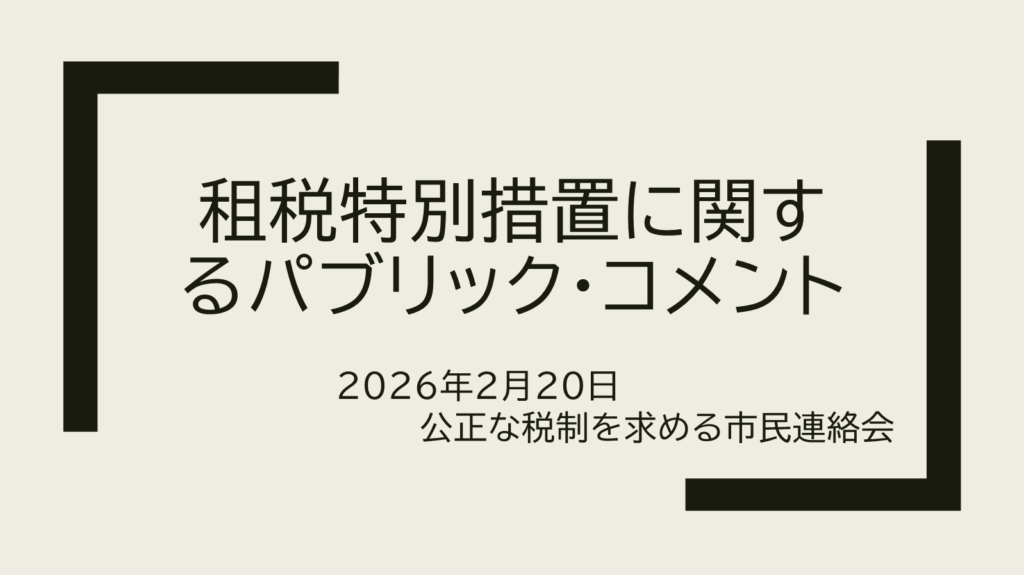

租税特別措置に関するパブリック・コメント

公正な税制を求める市民連絡会は、政府の「租税特別措置・補助金の適正化に向けた提案募集」に対し、以下のパブリックコメントを提出いたしました。 租税特別措置は特定の政策目的のために、税の本則に例外を設け、一定の軽減措置をとるものであるが、それは効果としては財政による直接支出と同じであり、「租税支出」としての性格を有して… -

会報 Vol.25 高市政権の「責任ある積極財政」の問題点

公正な税制を求める市民連絡会の会報Vol.25です。下記のダウンロードボタンでパソコン/スマートフォンにダウンロードしてご覧いただけます。 会報vol25市民公正な税制を求める市民連絡会ダウンロード -

11/8(土)社会保障を支える財源『税と社会保険料』はどうあるべきか~人口減少が進む社会の社会保障の普遍性を強化するために~

貧困と格差の拡大に対しては、税で財源を確保し、社会保障給付を充実させていくことが重要です。ところが、社会には嫌税感が広がり、政治は減税政策を打ち出し、市民がそれを支持するという状況が広がっています。今後、人口減少による税収減、高齢化による社会保障費の自然増なども見込まれる中で、社会保障を支える財源、税や社会保険料… -

9/28「富裕税入門」出版記念集会「今こそ富裕税が必要だ!資産に課税せよ!!」

拡大する資産格差に対し、理論と実践の両面から光を当てる 『なぜ資産に課税しないのか 富裕税入門』が刊行されました。 本書の発売を記念し、著者と有識者による公開シンポジウムを開催いたします。 是非、ご参加ください。 テーマ「富裕税入門」出版記念集会「今こそ富裕税が必要だ!資産に課税せよ!!」開催日時・場所日 時:2025… -

市民の声を聞け!「引き下げから底上げへ」10.5集会 誰もが人間らしく安心して生きられる社会へ~社会保障を、幅広く、底上げせよ!

コロナ禍以降、全国で連携して実施している「いのちと暮らしを守る・なんでも相談会」では、生活できない、生きるのが苦しいという人の声は一向に減りません。生活保護を利用している人からも「今の保護費では暮らしていけない」という相談が押し寄せ、生活保護を利用していながら経済苦で自殺する人も増えています。その要因の1つは深刻な… -

会報 Vol.24 富裕税の導入を検討すべきだ

公正な税制を求める市民連絡会の会報Vol.24です。下記のダウンロードボタンでパソコン/スマートフォンにダウンロードしてご覧いただけます。 会報vol24市民公正な税制を求める市民連絡会ダウンロード -

物価高だから減税?給付金?その先に生活の安心はあるのか? ー生きるためのニーズが満たされる社会とはー

2025年6月2日に公正な税制を求める市民連絡会の学習会が行われました。 貧困と格差の拡大が解決されない社会を物価高が襲い、多くの人が苦しんでいます。本学習会では、税と社会保障のあり方について研究を続けらている財政社会学者の高端正幸さんをお迎えして、「物価高だから減税?給付金?その先に生活の安心はあるのか? ―生きるための… -

参院選直前「税制と社会保障に関する公開質問」 及び各党からの 回答内容

2025年7月2日公正な税制を求める市民連絡会 公正な税制を求める市民連絡会(https://tax-justice.com/)では、参院選前のこの時期に、国会議員を出している主要政党に対して、税制と社会保障、それと関わる貧困・格差の問題に関する公開質問を送付し、アンケート調査を実施しました。各政党よりご回答いただいた内容について、原文のまま掲載い…

バナー-1024x576.png)