コラム– category –

-

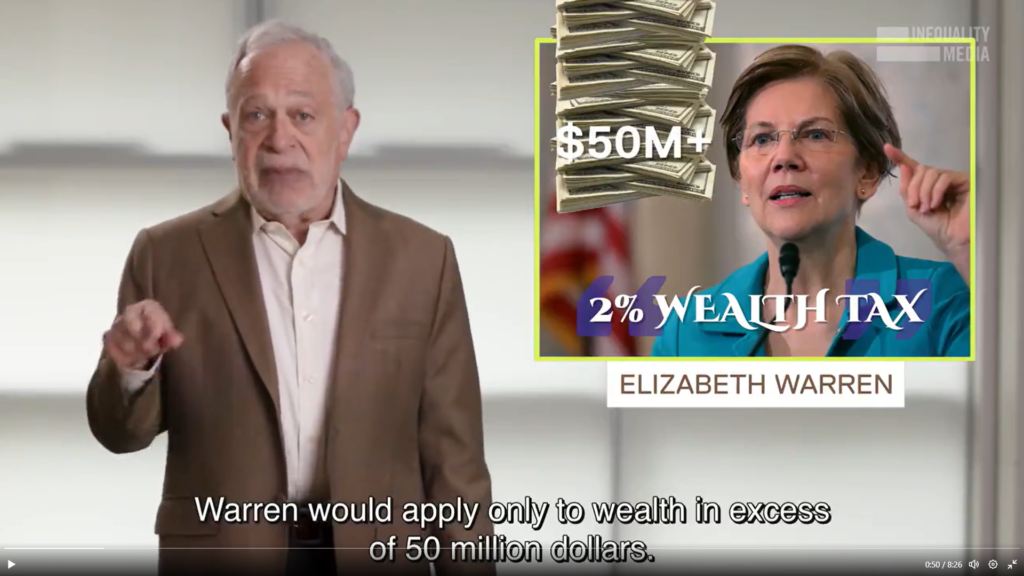

欧米でも活発化する富裕税論争~ロバート・ライシュ元労働長官の「富裕者増税に関する12の神話」

欧米でも富裕税論争が活発化しています。アメリカのクリントン政権の労働長官であったロバート・ライシュは2023年8月末、ツイッターで「富裕者増税に関する12の神話」と題して次のメッセージを発信しています。 (ツイッターの動画はこちら) https://twitter.com/i/status/1696658992670613593 神話1:最高税率は富裕者のすべての所得や富に... -

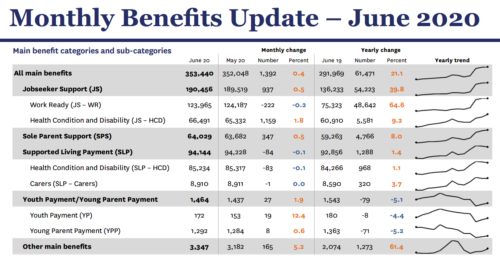

ニュージーランドで毎月公開されるCOVID-19感染拡大期における所得保障給付の受給者数等の推移

COVID-19感染拡大期における所得保障給付の受給者数等の推移については、下記資料にまとめられています。 ニュージーランドでは、COVID-19感染拡大期前から、社会開発省という社会保障制度担当省庁のホームページに月ごとの主要所得保障給付受給者数等の推移が報告・公表されています。 https://www.msd.govt.nz/documents/about-msd-and-our... -

ニュージーランドのIncome Support Payment

ニュージーランドでは、2020年3月1日~10月30日の期間に職を失った人(事業者を含む。)を対象に「Income Support Payment」という新たな制度が創設されました。 但し、求職者給付(失業給付)等の他の法定の社会保障給付制度との併給はできないので、どちらかを選ばなければならないという条件付きです。 失職期間の内、12週間を上限に250$... -

「デジタル課税」―改革のまたとないチャンス

G20大臣会合は10月18日、OECD事務局が9日公表した、巨大IT企業に対する課税強化に向けた「デジタル課税」の新しい国際ルール案を承認した。 新ルール案は、①「新しい課税権」を創設し、市場国(消費者やユーザーのいる国)でも、その国で事業を行う多国籍企業に課税できる道を開くこと、②多国籍企業が負担すべき税率の最低限を取り決め、各国... -

アップルの空飛ぶ魔術―失われた2000億円余の税収・連載第8回 多国籍企業の「税金天国」日本

【第8回 多国籍企業の「税金天国」日本】 「アップルの空飛ぶ魔術」の連載は7回で終わる予定でしたが、タックス・ジャスティス・ネットワーク(TJN)がこのほど公表した、多国籍企業による利益移転によってもたらされた世界の税収損失の総額とその国別内訳について紹介し、その意味について考えてみましょう。 多国籍企業によるタックスヘイ... -

【書籍紹介】暉峻淑子さん著「対話する社会へ」(岩波新書)

暉峻さんは、以前から、格差社会は政府の政策によって作られたものだと指摘されてきました。「対話する社会へ」では、共有する社会システム(社会保障制度や社会資本など)について、税や保険料の拠出者である私たち市民が互いに話し合う「討議デモクラシー」の重要性を指摘し、「対話」が苦悩に満ちた社会に希望を呼び寄せる道であるとされ... -

【書籍紹介】地方財政を学ぶ

公正な税制を求める市民連絡会の学習会でご講演いただいた高端正幸さん(共著)の「地方財政を学ぶ」(有斐閣ブックス)が発刊となりました。 教育、医療、保育、介護などの対人社会サービスを充実させるためには、住民に身近な地方自治体の役割、地方財政のあり方を学び、考えることが大切です。 -

アップルの空飛ぶ魔術―失われた2000億円余の税収・連載第7回「BEPSプロジェクトと日本の課題」

【第7回 BEPSプロジェクトと日本の課題】 この連載ではアップル社を取り上げ、その税逃れの魔法の謎を解き明かし、奪われている税収を試算しました。しかし税逃れの魔法使いはアップルの専売特許ではありません。グーグル、アマゾン、フェイスブック、マイクロソフトなどの巨大企業は、そのグローバルな活動の中で税を最小限にするさまざま... -

アップルの空飛ぶ魔術―失われた2000億円余の税収・連載第6回「魔法で消えた1兆円」

第6回 魔法で消えた1兆円 アップル社が使った魔法の数々は同社が当然負担すべき税を大きく軽減することに貢献しました。第1の魔法によって南北アメリカ大陸を除く諸外国で得た利益はアイルランドに移転され、ほとんど無税となりました。 その仕組みによって最も影響を受けたのはアメリカ以外の諸国の税収です。アメリカ上院の調査によると... -

アップルの空飛ぶ魔術―失われた2000億円余の税収・連載第5回「ふたたび旅へ」

第5回 ふたたび旅へ アイフォーンなどアップル製品は実際には中国で製造され、組み立てられ、直接、消費国に配送されます。しかし帳簿上では余計な回り道をして、はるか離れたアイルランドの子会社(ASI)が完成品の最初の購入者となります。ASIは購入した製品を各国の消費者向けに再販売することになります。 ヨーロッパ、アフリカ、イン...

12