-

7/24(水)リアル&オンライン学習会「高齢者の貧困と年金~年金の仕組み・問題点とあるべき年金制度を考える」

物価高が続く中、相談の現場では、高齢者、特に単身高齢者の貧困が深刻化しており、生活苦の高齢者の方からの相談が毎回たくさん寄せられています。低年金で、年金だけでは生活できない人が多く、生活保護の利用者に占める高齢者の割合が5割を超えています。こうした状況の中で、「国民年金」の納付期間を65歳まで延長する案が厚労省で検討... -

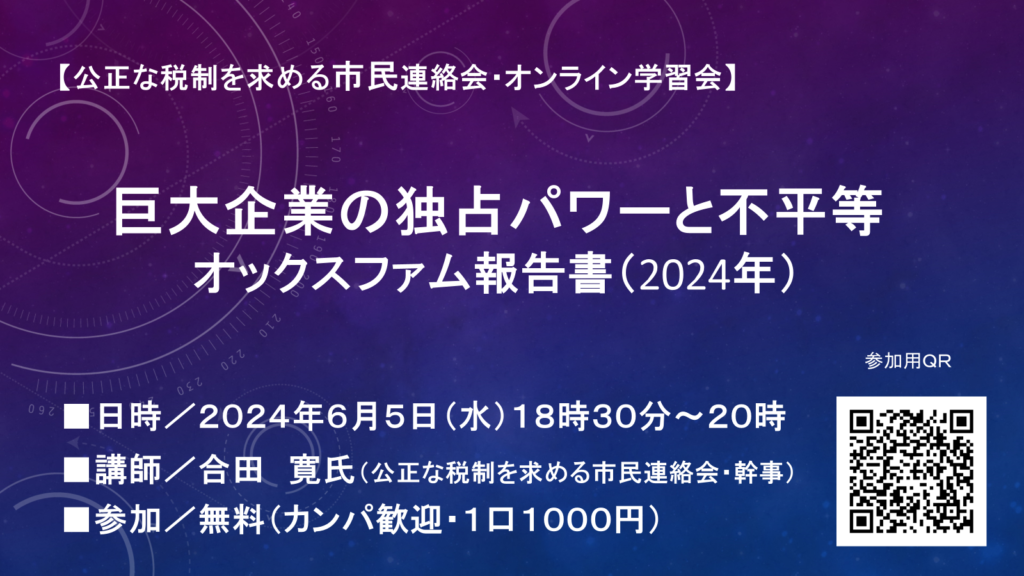

6/5(水)オンライン学習会「巨大企業の独占パワーと不平等 〜 オックスファム報告書(2024年)」

2020年代はコロナ・パンデミックで始まり、同時に気候変動、紛争と戦争がエスカレートし、物価高騰が続いています。これらの危機が、少数のスーパーリッチと圧倒的多数の人々との間の格差を広げ、「分断の10年(decade of division)」が始まっています。 巨大企業の平均利益はコロナで急増し、一握りの巨大企業が、消費者に価格引き下げ... -

会報Vol.22 財源問題を先送りにする無責任な「骨太方針」

2024年2月会報Vol22ダウンロード -

3/17(日) 富裕税について考える ピケティ「資本とイデオロギー」の提言をめぐって

ピケティは『21 世紀の資本』の中で、無限に拡大する格差を解決する切り札として、累進的純資産税(富裕税)の導入を提言しました。そしてその提言は、最新刊『資本とイデオロギー』においても再度強調されています。「富裕税って何?」「富裕税ってなぜ必要なの?」「実現可能性は? 導入可能性は?」など、みんなで考えていきたいと思い... -

3/3集会【変革のビジョン】貧困と格差を是正し、命と暮らしを守る税と社会保障へ~これでいいのか?物価高、低金利、国債増発、予備費膨張、「防衛費」倍増、定額減税…~

物価高が収まらない。実質賃金も低下し、家計負担増で生活苦の人が増え、2023年に入り生活保護の申請件数は11か月連続で増加した。他方、株価は史上最高値に迫るほど高騰するという歪んだ状況だ。 アメリカやヨーロッパ諸国は、国際的な原材料価格の高騰に対応して、金利を上げて金融引き締め策をとる中で、日本は、低金利政策を続け、金... -

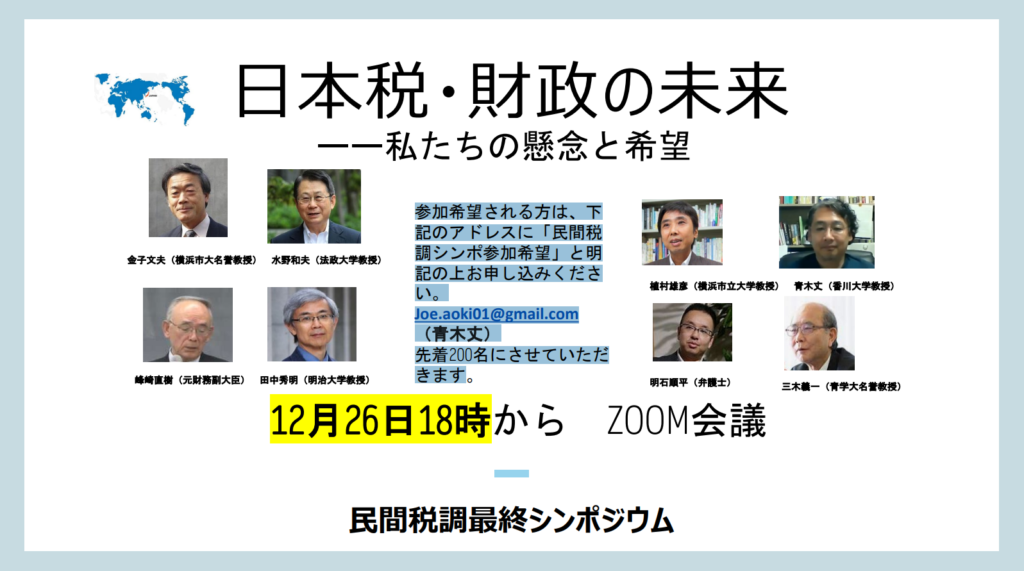

12/26(火)18時~民間税調最終シンポジウム(ZOOM)「日本税・財政の未来-私たちの懸念と希望」

下記のとおり、民間税調の最終シンポジウムが開催されます。是非、ご参加ください。 日時:12月26日(火)18時~ テーマ:「日本税・財政の未来-私たちの懸念と希望」 登壇者:金子文夫(横浜市立大学名誉教授)、水野和夫(法政大学教授)、峰崎直樹(元財務副大臣)、田中秀明(明治大学教授)、上村雄彦(横浜市立大学教授)、青木... -

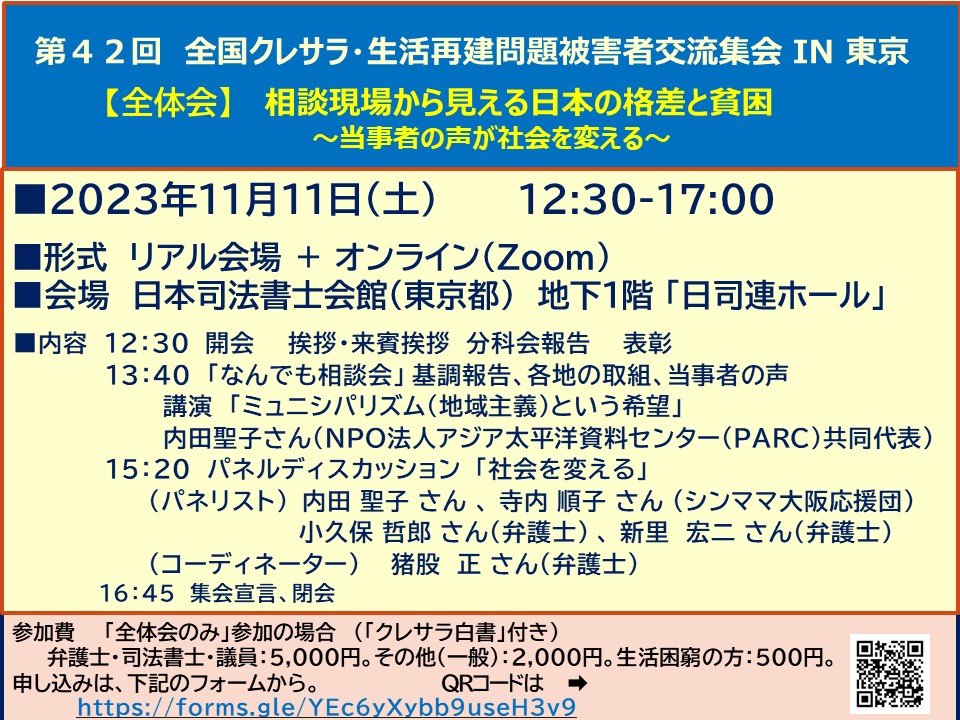

11/11(土)集会「相談現場から見える日本の格差と貧困~ 当事者の声が社会を変える ~」

本集会では、全国一斉なんでも相談会の取組・当事者の声から、日本の格差・貧困の現状について考え、岸本聡子杉並区長を支える内田聖子さん(PARC共同代表)をお招きし、ヨーロッパで新自由主義に対する戦略的な対抗手段として成長している「ミュニシュパリズム(地域主義)」に学びます。 また、クレサラ運動の戦略を立て成功に導いた新... -

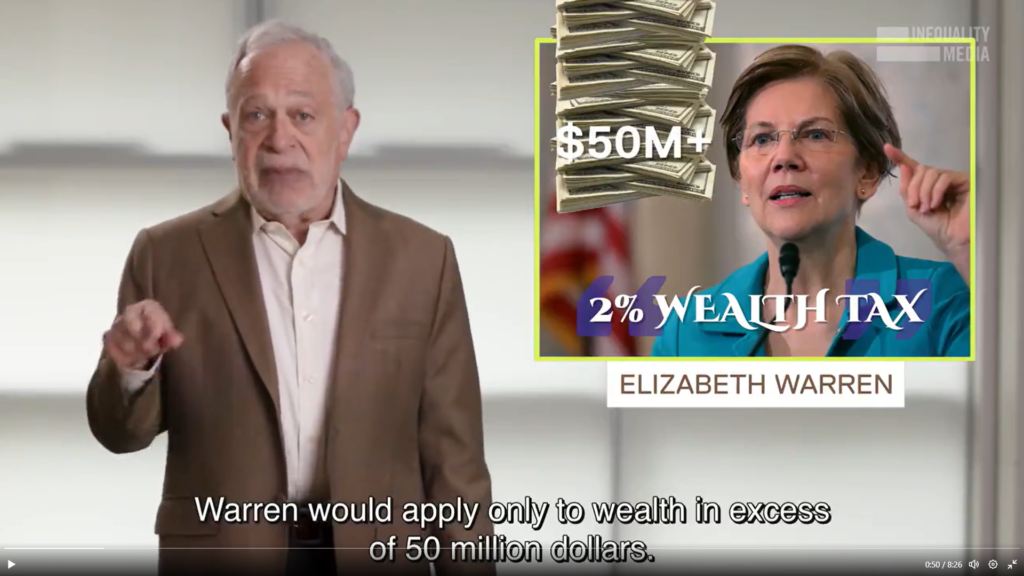

欧米でも活発化する富裕税論争~ロバート・ライシュ元労働長官の「富裕者増税に関する12の神話」

欧米でも富裕税論争が活発化しています。アメリカのクリントン政権の労働長官であったロバート・ライシュは2023年8月末、ツイッターで「富裕者増税に関する12の神話」と題して次のメッセージを発信しています。 (ツイッターの動画はこちら) https://twitter.com/i/status/1696658992670613593 神話1:最高税率は富裕者のすべての所得や富に... -

10/1(日)【対談】訓覇法子&神野直彦 「今、スウェーデンの歴史から学ぶものは何か。」 主管:公正な税制を求める市民連絡会 (第42回全国クレサラ・生活再建問題被害者交流集会のオープニング集会)

■日時 10月1日(日)16時30分~18時30分 ■内容 【対談】訓覇法子&神野直彦 「今、スウェーデンの歴史から学ぶものは何か。」 人間の絆が分断され、社会の構成員間の信頼関係が崩れ、民主主義の機能不全・経済の停滞が進む「危機の時代」。「あまりにも酷い現実を生かされている日本人の疲弊感と諦めから来る絶望をどう希望に... -

8/8(火)学習会「格差と貧困とどう闘うか~資本主義の原理および代替的経済システムの可能性から考える」 公正な税制を求める市民連絡会

吉原直毅先生を講師にお迎えしての学習会 「格差と貧困とどう闘うか~資本主義の原理および代替的経済システムの可能性から考える」の日程が8月8日(火)18時~と決定いたしました。 ■講師/吉原直毅さん(理論経済学者・マサチューセッツ大学アマースト校経済学部教授・一橋大学経済研究所特任教授)■日時/2023年8月8日(火)1...