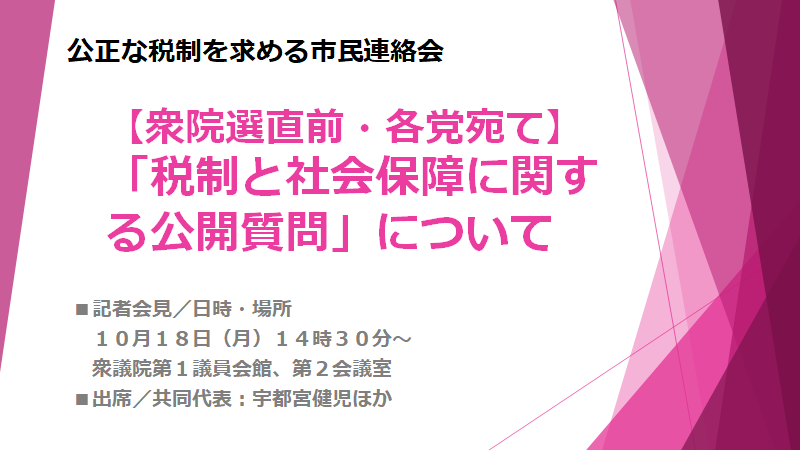

公正な税制を求める市民連絡会は、各政党に対し、【衆院選直前】「税制と社会保障に関する公開質問」を発出しました。

質問内容は、下記のとおりです。

なお、各党からの回答内容の集計結果等について、下記日時・場所にて記者会見を行います。

記

【記者会見の日時・場所】

日 時 10月18日(月)14時30分~

場 所 衆議院第1議員会館、第2会議室

内 容 税財政に関する政党アンケート集計結果、当会からのコメント等

主催団体 公正な税制を求める市民連絡会

出 席 者 宇都宮健児(共同代表、弁護士)、猪股正(事務局長、弁護士)、合田寛(「パンデミックと財政の大転換──GAFA支配と租税国家の危機をこえて」著者)ほか。

(連絡先)弁護士 猪股 正 電話048-862-0355

【オンライン参加】

ZOOM URLです。

トピック: 公正な税制の衆院選アンケート結果の報告

時間: 2021年10月18日 02:30 PM 大阪、札幌、東京

Zoomミーティングに参加する

https://us02web.zoom.us/j/86875047912?pwd=L3dac2VFZlptUlk2dWhEWDJ1MGhNZz09

ミーティングID: 868 7504 7912

パスコード: 799936

ZOOM URLのQRコードです。

【質問内容】

1 格差の拡大への対応について

コロナ禍において、非正規労働者を中心に大きな打撃を受け、生活に困窮する人が増加する一方で、株価が30年ぶりに高値を更新するなど、格差が一層拡大していますが、格差の拡大に対し、どのように対応しますか。

① 富が富裕層から低所得層に徐々に滴り落ちるとするトリクルダウン仮説を支持して、富裕層減税などを検討する。

② 格差是正を重要課題として、大企業・富裕層増税を行い、低所得者層対策を積極的に行う。

③ その他

その理由等(自由記載欄)

2 財政赤字への対応について

コロナ禍で拡大した巨額の財政赤字については、今後どのように対応すべきだと考えますか。

(複数回答可)

① 基礎的財政収支(プライマリーバランス、PB)を2025年度までに黒字化する方針を維持すべきである。

② 基礎的財政収支(プライマリーバランス、PB)を2025年度までに黒字化させる方針を抜本的に見直し、歳出・歳入にわたる長期的な計画を立てるべきである。

③ 社会保障の削減によって対応する必要がある。

④ 社会保障の削減には反対である。

⑤ その他

その理由等(自由記載欄)

3 所得税の推進税率について

所得税の累進税率について、どのように考えていますか。

① 現状維持

② 強化し増税する

③ 弱めて減税する

④ その他

その理由等(自由記載欄)

4 金融所得課税について

わが国の所得税は所得1億円を超えると逆に負担率が低くなる逆累進となっています。それは配当やキャピタルゲインなど金融所得が他の所得と分離され、低税率が適用されているためだと考えられます。このような金融所得課税のあり方について、どのように対応しますか。

① 株式の配当などは株価維持、国際競争力の観点から優遇税制が必要。場合によってはさらに優遇措置を積極的に検討する。

② 総合課税化または適用税率の引き上げ等により、金融所得の優遇税制を是正し、実質的な増税措置を積極的に検討する。

③ 現状維持

④ その他

その理由等(自由記載欄)

5 法人税率について

これまでの累次の税率引下げによって、法人税の税収は減り続けています。同様に引き下げてきたアメリカ、イギリスは、方針を転換し、法人税の税率を引き上げる方向に転じています。日本は、どのように対応すべきでしょうか。

① さらなる税率引下げを行う。

② 税率を引き上げる。

③ 法人税にも利益に応じて高い税率を適用する累進課税を取り入れる。

④ 現状維持

⑤ その他

6 法人税の優遇措置の見直しと、課税ベースの拡大について

法人税については、大企業であるにもかかわらず法人税を納税していない企業が少なくなく、また、巨大企業の実質的な法人税負担率が中小企業より低い事態が生じています。また、様々な特別措置によって、法人の実質的な税負担率は10%程度にしかなっていないとの指摘があります。

法人税について、受取配当金の益金不算入制度の見直し、租税特別措置の廃止・縮小等により、法人税の課税ベースを拡大する必要があると思いますか。

① 思う

② 思わない

③ その他

その理由等(自由記載欄)

7 消費税について

消費税は累次の税率引き上げによって、最大の税収項目となり、税収に占める比率は35%を超えています。税収確保の中心をもっぱら消費税に求めるこれまでの政府の方針には限界も指摘されています。消費税の増減税等について、どのように対応しますか。

① 現状維持

② 増税する

③ 減税する

④ 時限的に減税する

⑤ 廃止する

⑥ その他

その理由等(自由記載欄)

8 富裕税の創設について

コロナ禍で富裕者はますます富裕になり、著しく格差が拡大しています。所得に対する課税の補完として、一定以上の資産がある富裕者に対し新たな税目で課税する富裕税の創設についてどう考えますか。

① 賛成

② 反対

③ その他

その理由等(自由記載欄)

9 金融取引税について

コロナ禍によって経済が打撃を受けている中で、株式など金融取引は活発化し、株価は急騰しています。利益の有無にかかわらず、株式など金融「取引」に低率の税率で課税し税収を確保するため、金融取引税を導入することについてどう考えますか。

① 賛成

② 反対

③ その他

その理由等(自由記載欄)

10 国際課税について

⑴ 国際的な法人課税の新ルールについて

OECD加盟国を含む130数か国で進められている国際的な法人課税の新しいルールは、①法人税の最低税率を「少なくとも15%」に設定すること、②GAFAMなどの巨大多国籍企業に対して、利益率(売上に占める利益の割合)が10%を超える部分について、その20~30%を、売上がある国に配分する、という内容で合意されようとしています。

これらの合意内容をどう評価しますか。十分だと思いますか、それとも不十分だと思いますか。

① 十分である

② 不十分である

③ その他

その理由等(自由記載欄)

⑵ デジタル課税について

イギリス、フランスなど、すでに多くの国は、売上に課税する独自のデジタル・サービス税を実施しようとしています。日本としても独自のデジタル課税を導入することについて賛成ですか、それとも反対ですか。

① 賛成

② 反対

③ その他

その理由等(自由記載欄)

⑶ 国際課税と日本の役割について

国際的な合意をまとめるために、日本はもっとリーダーシップを強めるべきという意見がありますが、賛成ですか、反対ですか。

① 賛成

② 反対

③ その他

その理由等(自由記載欄)

11 その他

その他、税制と社会保障、それと関わる貧困・格差の問題について、貴党において、重要であると考えられている政策、国民の理解を得たい政策等ございましたら、ご自由にご記載ください。

(自由記載欄)