お知らせ– category –

-

11/26(火)「年収の壁問題~問題点を理解し、制度改善のあり方を考える-」リアル&オンライン学習会

11/26(火)「年収の壁問題~問題点を理解し、制度改善のあり方を考える-」リアル&オンライン学習会 -

10/27衆院選直前「税制と社会保障に関する公開質問」 及び各党からの 回答内容

2024年10月11日公正な税制を求める市民連絡会 公正な税制を求める市民連絡会(http://tax-justice.com/)では、衆議院選前のこの時期に、国会議員を出している主要政党に対して、税制と社会保障、それと関わる貧困・格差の問題に関する公開質問を送付し、アンケート調査を実施しました。各政党よりご回答いただいた内容について、原文のまま掲... -

10/27(日)リアル&オンライン学習会「承認をひらく- すべての人の自己実現 を支える連帯の社会へ」

貧困と格差が拡大し、自己責任が喧伝され、人々が、社会的承認から排除され、絶望へと迷い込む社会。私たちは、個人間の相互承認によって自己のアイデンティティに目覚め、相互承認された社会の中で、連帯する経験を積み、社会を変革したり、自己実現を果たしたりしていく。孤独な人を置き去りにしない、すべての人の自己実現を支える連帯の... -

8/28(水)18:30~揺らぐ福祉国家・スウェーデンから日本は何を学びとるべきか-最新の動向を踏まえて(無料オンライン学習会)

税負担が高いが、大学院まで教育が無償であるなど「普遍主義」をとり、格差と貧困を小さく抑え、幸福度の高い、自由・平等・連帯の国、スウェーデン。 社会保障の対象者を「選別・限定」し、格差と貧困が広がり、生活保護に対するバッシングや忌避感、人々の分断が広がる、自己責任の国、日本。 国連世界幸福度レポートでも、幸福度は、... -

7/24(水)リアル&オンライン学習会「高齢者の貧困と年金~年金の仕組み・問題点とあるべき年金制度を考える」

物価高が続く中、相談の現場では、高齢者、特に単身高齢者の貧困が深刻化しており、生活苦の高齢者の方からの相談が毎回たくさん寄せられています。低年金で、年金だけでは生活できない人が多く、生活保護の利用者に占める高齢者の割合が5割を超えています。こうした状況の中で、「国民年金」の納付期間を65歳まで延長する案が厚労省で検討... -

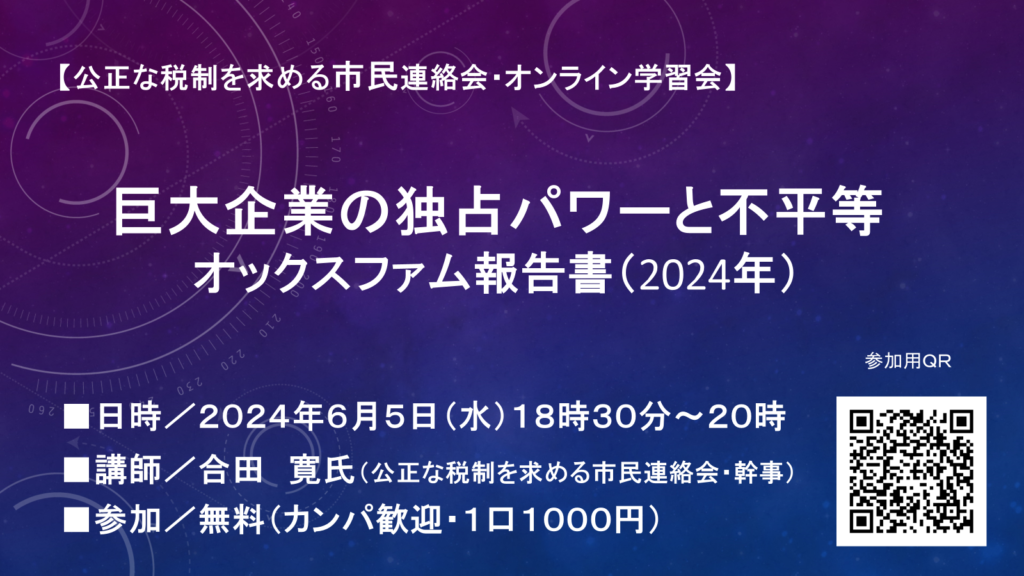

6/5(水)オンライン学習会「巨大企業の独占パワーと不平等 〜 オックスファム報告書(2024年)」

2020年代はコロナ・パンデミックで始まり、同時に気候変動、紛争と戦争がエスカレートし、物価高騰が続いています。これらの危機が、少数のスーパーリッチと圧倒的多数の人々との間の格差を広げ、「分断の10年(decade of division)」が始まっています。 巨大企業の平均利益はコロナで急増し、一握りの巨大企業が、消費者に価格引き下げ... -

会報Vol.22 財源問題を先送りにする無責任な「骨太方針」

2024年2月会報Vol22ダウンロード -

3/17(日) 富裕税について考える ピケティ「資本とイデオロギー」の提言をめぐって

ピケティは『21 世紀の資本』の中で、無限に拡大する格差を解決する切り札として、累進的純資産税(富裕税)の導入を提言しました。そしてその提言は、最新刊『資本とイデオロギー』においても再度強調されています。「富裕税って何?」「富裕税ってなぜ必要なの?」「実現可能性は? 導入可能性は?」など、みんなで考えていきたいと思い... -

3/3集会【変革のビジョン】貧困と格差を是正し、命と暮らしを守る税と社会保障へ~これでいいのか?物価高、低金利、国債増発、予備費膨張、「防衛費」倍増、定額減税…~

物価高が収まらない。実質賃金も低下し、家計負担増で生活苦の人が増え、2023年に入り生活保護の申請件数は11か月連続で増加した。他方、株価は史上最高値に迫るほど高騰するという歪んだ状況だ。 アメリカやヨーロッパ諸国は、国際的な原材料価格の高騰に対応して、金利を上げて金融引き締め策をとる中で、日本は、低金利政策を続け、金... -

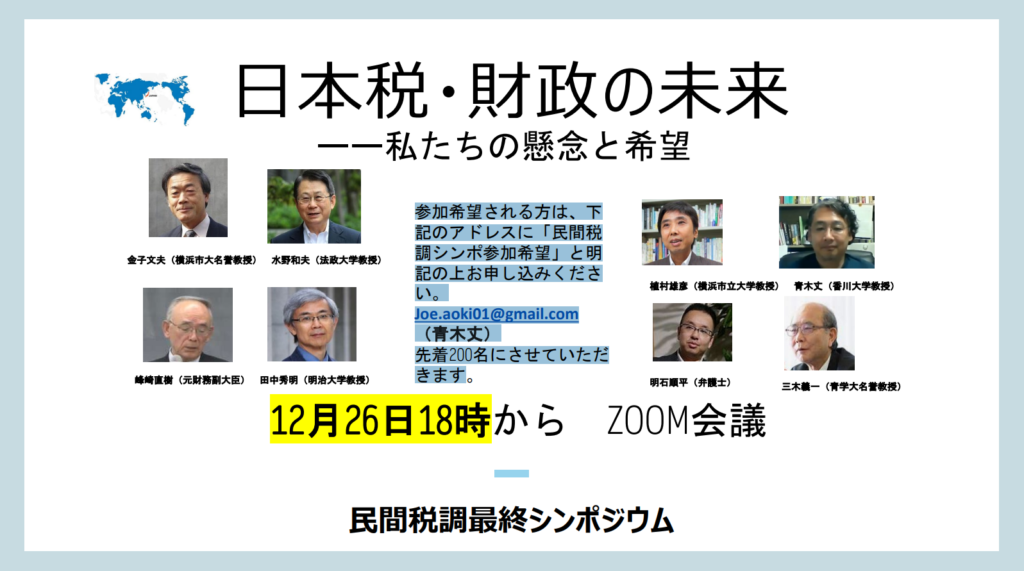

12/26(火)18時~民間税調最終シンポジウム(ZOOM)「日本税・財政の未来-私たちの懸念と希望」

下記のとおり、民間税調の最終シンポジウムが開催されます。是非、ご参加ください。 日時:12月26日(火)18時~ テーマ:「日本税・財政の未来-私たちの懸念と希望」 登壇者:金子文夫(横浜市立大学名誉教授)、水野和夫(法政大学教授)、峰崎直樹(元財務副大臣)、田中秀明(明治大学教授)、上村雄彦(横浜市立大学教授)、青木...

学習会バナー-1024x576.png)